모건 스탠리 리서치

2026년 4월 7일

삼성전자 | 아시아 태평양

1Q26 잠정 실적: 슈퍼 사이클 기대를 뛰어넘는 성과

핵심 요약 (Key Takeaways)

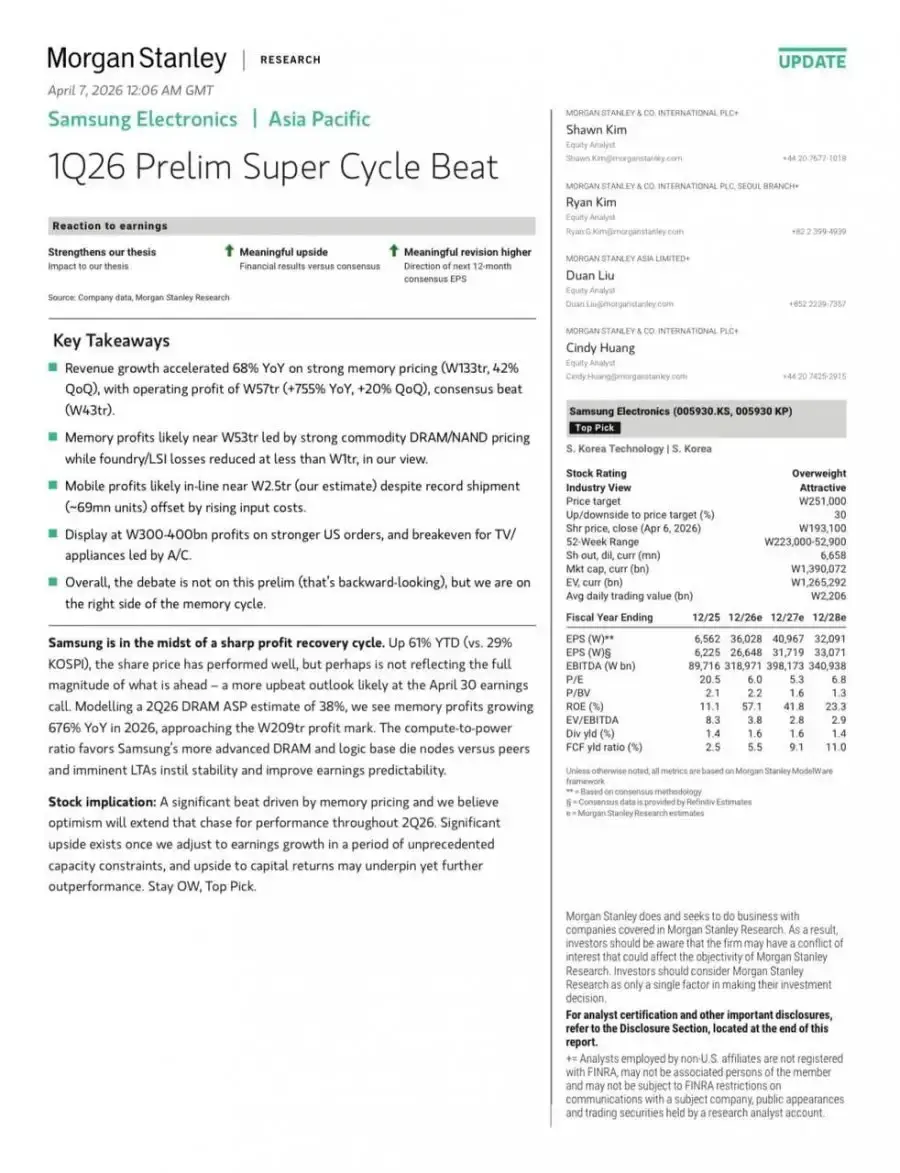

메모리 가격 강세에 힘입어 매출이 전년 대비 68% 증가(전분기 대비 42% 증가, 약 133조 원 수준)하며 시장 예상치를 상회. 영업이익은 약 57조 원으로 전년 대비 755% 증가(전분기 대비 20% 증가), 컨센서스(43조 원)를 크게 웃돌았음.

메모리 사업 이익은 DRAM/NAND 가격 상승에 힘입어 약 53조 원 수준으로 추정되며, 파운드리/LSI 적자는 1조 원 미만으로 축소된 것으로 보임.

모바일 부문은 약 2.5조 원 수준으로 예상치에 부합. 출하량은 역대급(약 6,900만 대)이지만 원가 상승 영향 존재.

디스플레이는 미국 수요 증가로 3~4천억 원 수준의 이익 예상, TV/가전은 에어컨 중심으로 손익분기점 수준.

전반적으로 이번 실적 자체보다 중요한 건, 현재 메모리 사이클에서 유리한 위치에 있다는 점.

삼성전자 상황 분석

삼성전자는 현재 급격한 이익 회복 사이클의 한가운데에 있음.

연초 대비 주가 상승률 61%(코스피 29% 대비)를 기록했지만, 앞으로의 상승 여력을 충분히 반영하지 못했을 가능성이 있음.

2026년 DRAM 평균판매가격(ASP)이 약 38% 상승한다고 가정할 때,

메모리 이익은 2026년에 약 67% 성장하여 90조 원 수준에 근접할 것으로 전망됨.

또한, 컴퓨팅 성능 대비 전력 효율(Power Efficiency) 경쟁력에서 삼성의 첨단 DRAM 및 로직 공정이 강점을 가지며,

장기 공급 계약(LTA) 확대는 실적 안정성과 예측 가능성을 높일 것으로 보임.

투자 관점 (Stock Implication)

이번 실적 서프라이즈는 메모리 가격 상승이 주도.

이러한 흐름은 2026년 2분기까지 이어질 가능성이 높다고 판단.

현재는 생산능력 제약이라는 특수한 상황 속에서

이익 성장률이 과소평가되고 있을 수 있으며,

자본 수익률 개선 여지도 아직 충분히 반영되지 않았음.

? 투자의견: 비중확대(Overweight), 최선호주(Top Pick)

해외거주 한인 네트워크 bada :

“Super Cycle Beat”는 한국식으로 단순히 “예상보다 좋다”가 아니라

? “업황(사이클) 자체가 매우 강한 상황에서 기대치를 크게 뛰어넘었다” 는 의미로,

투자 리포트에서 상당히 강한 긍정 신호를 뜻함.

“Overweight”는 직역하면 “비중 확대”지만,

영어권 금융에서는

? “이 종목을 시장 평균보다 더 많이 담아라 (강력 매수 의견)”

라는 의미로 쓰임.

“Top Pick”은

? “가장 추천하는 핵심 종목” 이라는 뜻으로,

단순 추천보다 훨씬 강한 확신을 담은 표현임.